■ 记者 张璐 报道

面对今年6月的“钱荒”时,央行并未如往年般注入资金进行调节,央行今年不愿意向市场注入大量流动性也在于政策的宏观调控以及调控方式的转变。

“钱荒”持续期间,央行没有施以援手,依然进行着央票发行与正回购操作,逆回购与短期流动性调节工具(SLO)未启动,打破了市场关于央行“放水”的惯性期待。分析人士猜测,这或许反映了政府应对此次金融风险隐患以及对金融业进行改革的强硬姿态。

政策调控

6月19日,国务院总理李克强主持召开国务院常务会议,明确提出要“优化金融资源配置,用好增量、盘活存量,更有力的支持经济转型升级。”据悉,在会议召开之前,银监会提供的方案相对积极和宽松,如推动民间资本进入金融业,鼓励民间资本参与金融机构重组改造,探索设立民间资本发起的自担风险的民营银行和金融租赁公司、消费金融公司等,进一步发挥民间资本在村镇银行改革发展中的作用。

李克强一月三次提及存量资金问题,传递出的是当前中国货币调控的总体思路,即摒弃过去靠货币信贷扩张和大规模资金投入来拉动经济的发展老路,遏制部分资金“空转”现象,加快金融业的市场化改革,提高存量资金的使用效率,让金融更好地服务于实体经济,把钱用在刀刃上。

过去几十年,中国依靠货币信贷扩张和大规模资金投入来拉动经济,虽然经济保持高速增长,GDP跃居全球第二成为世界工厂,但也出现了房地产、地方融资平台等泡沫经济,对普通民众的生活工作造成极大影响。

以往的刺激政策,对企业来说有利有弊,既有利于企业的继续发展又让企业过于依赖于政策。为了让企业不会过度依赖政策,金融监管部门需要落实:差别化的信贷政策,推进信贷资产证券化,放松利率管制实质性展开利率市场化改革,运用多种货币政策工具,引导信贷资金流向,发挥市场配置资源作用。

19日召开的国务院常务会议上,研究部署金融支持经济结构调整和转型升级的政策措施,会议研究确定引导信贷资金支持实体经济的措施,对先进制造业、战略性新兴产业等进行信贷支持,严禁对产能严重过剩行业违规建设项目提供新增授信。

今年央行不愿意向市场注入大量流动性,将使得国内商业银行被迫削减对低效率且风险较高的项目贷款,这可能会触及地方政府以及部分国有企业的利益。上述措施实施之后,可能会经历一些短期阵痛,但长期利好中国经济。

6月25日,央行对银行“钱荒”的态度有所改变,除了进一步说明整个市场并不缺钱外,央行首度表态,“已向一些符合宏观审慎要求的金融机构提供了流动性支持”,并将对“贷款符合国家产业政策和宏观审慎要求、有利于支持实体经济、总量和进度比较稳健的金融机构”,若资金安排出现暂时性缺口时,提供流动性支持。这也是对政策的响应。

银行业需改革

6月以来的钱荒实是一场资金错配导致的结构性资金紧张。

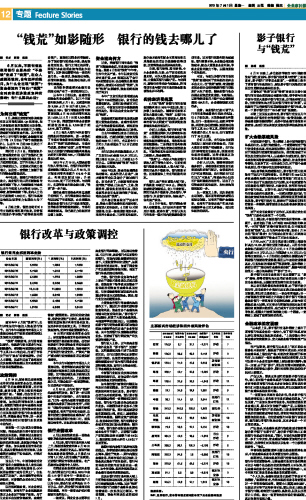

6月以来,银行间市场利率大幅上升,隔夜回购定盘利率6月20日达到13%,突破历史高点。国际评级机构惠誉发表报告称,6月最后10天有1.5万亿人民币理财产品到期,近期银行同业市场资金紧张,令产品能否如期偿付令人担忧。

在同业业务表现突出的兴业银行,该行同业杠杆比率从2010年末的4.72倍升至今年一季度的6.7倍。一季度末,兴业银行同业资产占比为35%,较全行业水平高出12个百分点。此外,民生银行快速增长的同业规模,早在一季报出炉的时候就被市场所担心。

一般来说,同业业务主要承担商业银行司库职能,用以流动性管理。但近年来,商业银行尤其是股份制银行,在表内贷款规模受限的环境下,大量配置非标信贷资产,如票据和信托受益权等,加重了同业资产和负债的期限错配问题,增加了银行体系的流动性风险。

当然,银行这种业务取向本质上是由于贷款天量投放以后的后遗症,投资效率下降导致本应服务于实体经济的资金在金融体系里空转,但信贷额度管制逼迫经济主体通过非信贷方式获取资金。因此,银行业迫切的需要改革。

大量资金在银行等金融机构的操作之下,通过杠杆投资和期限错配套取利差,资金在各个金融机构间循环往复获取利润,“影子银行”应运而生,积累了大量的金融风险。与增速平平的贷款相比,快速膨胀的影子银行将资金源源不断地输送到地方融资平台和房地产企业等领域,其中包括银行快速膨胀的同业业务。这造成了银行同业资产和负债期限错配严重。

银行业人士称,近年来商业银行表外业务及“影子银行”迅速扩张,其所蕴藏的风险引发了决策层的关注,央行近期的举动正是要对此进行调控。决策层有意整顿社会融资规模过快扩张与银行同业业务期限错配风险,旨在打击资金空转,引导金融服务实体经济。

中国银行业经过此次流动性极度紧缩的教训后,应该会明白保持流动性资金充沛的重要性。

如今摆在银行面前的问题是如何应对当前的困境,为了应对即将到来的利率市场化改革,影子银行会首当其冲受到影响,预计影子银行的规模会得到一定程度的压缩和收敛。银行也可以趁此机会收敛表外业务,不能因为表外业务不占资本就无限制扩张,同时提高短期贷款和票据的比例。事实上,随着同业拆借利率暴涨,而同业资产期限较长、收益率相对固定,银行的同业业务成本和收益已经出现倒挂;而另一方面,银行表外理财业务的募资成本也在节节攀升,近期银行理财产品预期收益率快速攀升至5%以上,而此前收益率大多在4.5%以下甚至更低。

然而中国内地银行系统性风险的拐点,绝非短期内解决流动性那么简单,而在于未来一、两年内通过金融改革、利率市场化挤压泡沫,让资金真正服务于实体经济。银行与实体经济的走向应该是完全一致的。如今信贷热、经济冷的怪现象正是金融市场畸形发展造成的。

此次由银行间市场利率大幅上升所导致的流动性风险,将是银行业近年来面临的最大考验。这次“钱荒”事件对银行乃至整个金融体系流动性管理的一次实战压力测试。市场预测,资金利率高位或将延至7月。