记者 秦小华 成都报道

●●“速成鸡”事件对新希望的伤害,远大于收购山东六和带来的财富效应,或成为新希望30年长青基业走向衰落的分水岭。刘永好用30年树立起的新希望品牌和信誉口碑,顷刻之间毁于一旦。在这之前,刘永好可以自豪地表示“我们还没出过大的食品安全问题”,而重组山东六和刚过一年即爆发的“速成鸡”事件,想必会让刘永好失去自豪的底气。●●

食品安全承诺成摆设

“速成鸡”事件已经爆发近1个多月,各涉事方冷静得出奇,都试图淡出公众视线。

沸沸扬扬的“速成鸡”期间,新希望六和股份有限公司(以下简称“新希望”)仅于2012年12月29日、31日发布两次公告,其旗下全资子公司山东六和集团(以下简称“山东六和”)仅于12月28日发布一次声明后,便以沉默之姿,横眉冷对来自各方的质疑和声讨。

与新希望(000876.sz)、山东六和的冷漠相一致的是,麦当劳也仅发一次声明后,就采取打不还手、骂不还口的低调策略。据悉,2011年,中国市场已成为麦当劳全球第三大市场,麦当劳何以敢冷处理中国消费者的良性诉求?

百胜集团倒是积极地在肯德基官网上发布四次声明,意图撇清食品安全检测失职干系,不过推委逃避之借口多多。

涉事各方三缄其口的底气,一切都归功于山东省畜牧兽医局。公告显示,“速成鸡”东窗事发后,山东省畜牧兽医局对六合平度屠宰厂有关检测均合格。

与山东省畜牧兽医局在事发后仅进行的一次集中检测相比,上海食品药品检验所受百胜集团委托,在2010年至2011年间,两月一次,多次对山东六和鸡肉进行检测,其检测结果显示,送检的山东六和集团鸡类产品计19批,有8批产品抗生素残留不合格。

那么,山东六和养殖和出售了多少“速成鸡”?有多少摆上餐桌或者进入快餐店,这一切都不得而知。与麦当劳、肯德基对外较为积极的回应相比,新希望与山东六和刻意保持低调,其宣称“为社会提供可追溯、安全可靠的食品”的承诺大打折扣。

百胜集团为冰山一角

不过,此次曝光的“速成鸡”事件,或是山东六和产品质量问题的冰山一角。

查阅新希望2010、2011年报,与山东汇德会计事务所有限公司2011年4月21日出具的针对山东六和专项审计报告(以下简称“审计报告”)。从应收账款和其他应收账款相关客户资料来看,新希望、山东六和的业务往来客户有:河南双汇投资发展股份有限公司、及其部分子公司(阜新双汇、宜昌双汇、济源双汇、内蒙古双汇、武汉双汇)、百胜餐饮(成都、广东、深圳)、沃尔玛(中国)、上海乐购物流、郑州思念食品、成都红旗连锁、北京华联、天津家乐福、天津肯德基、重庆新世纪百货、苏州肯德基等多家超市、食品生产公司。

从与新希望、山东六和合作的物流超市来看,山东六和的肉禽产品几乎流向全国各地,而惟独百胜餐饮被曝出“速成鸡”,这似乎有些不太正常,因为存在问题的同一批产品,不可能只单独销售给了百胜餐饮。

值得提醒的是,2011年3月,双汇发展被曝“瘦肉精”质量问题;2012年2月,思念水饺及汤圆,被曝吃出创口贴等“质量门”;2012年12月,百胜集团被曝“速成鸡”质量问题。

最可悲的是,在新希望“速成鸡”事件中,养殖农户被新希望抛弃,沦落为“速成鸡”推责的挡箭牌。尽管“农企+农社+农民”的互利模式一直为新希望掌舵人刘永好倍加推崇,而山东六和也高调宣扬“为耕者谋利,为食者造福”,但在“速成鸡”质量危机的关键时刻,养殖农户被推上失责的断头台。

12月19日,在投资互动平台上,投资者就“新希望回应白羽鸡时,称此前对六和集团违规养殖不知情”提出质疑时,新希望匿名工作人员回复称:“公司仅表示,此次事件系因个别养殖户私自添加违禁药物所致,并非我公司下属企业违规养殖。”

速成联姻背后的危机

尽管新希望借一纸轻描淡写的产品受检合格公告,便将众怒平息和令深挖细究的媒体封口,但新希望对山东六和的掌控和整合,就没那么轻而易举了。

山东六和地处青岛,由张唐芝、张效成、黄炳亮三位自然人在1995年组建,分别持股51%、25%、24%。张唐芝、张效成、黄炳亮曾是莱阳农学院的同学。

新希望最早渗透山东六和,始于2005年2月。其时,通过山东六和实际控制人张唐芝、张效成、黄炳亮股权转让,新希望集团旗下控股子公司南方希望用现金出资获得山东六和41.9%股权。

为了进一步理顺股权关系,为重组做好准备。2006年12月,张唐芝将所持山东六和14.78%股权转让给潍坊众慧;张效成将所持山东六和15.05%股权转让给青岛善诚;黄炳亮将山东六和15.05%转让给青岛思壮;张效成、黄炳亮分别将所持山东六和3.70%、6.30%股权转让给青岛和之望;随后,历经一系列让人眼花缭乱的股权转让、增资整合后,2007年10月,山东六和股权再次变更为,南方希望45.12%、青岛善诚15.05%、青岛思壮15.05%、潍坊众慧14.78%、青岛和之望10%。

工商资料显示,潍坊众慧实为张唐芝家族成员张宗国和张昊名下公司,两人分别拥有潍坊众慧80%和20%的股权。青岛善诚为张效成及家人持股控制;青岛思壮为黄炳亮及家人持股控制;青岛和之望乃山东六和原多名高管,陶煦、高玉庆、吕建义、党跃文、陈兴垚、崔照江、与宫秀兰等40多位自然人组成。

表面上看,山东六和股权结构清晰,实际上,其下属控股公司、联营公司多为山东六和高管管理设立,彼此间关联交易、关联占款非常严重。

历经6年磨合,一场没有硝烟的兼并战最终在2011年11完成。自2010年开始,在长达一年之久的重组并购战里,新希望完成对山东六和股权重组整合,而山东六和也借新希望实现上市。

貌似双赢的股权联姻,为新希望的发展埋下危机和隐患。重组完成刚刚一年,新希望即曝出全资子公司山东六和“速成鸡”事件。

华西证券一资深投顾表示,从某种程度上来讲,新希望对山东六和的重组兼并,仅落实在报表收购这一表面形式上,只实现了财务数据的简单加总,而深具内容的内部资源整合,如人力资源、销售渠道、企业文化、管理结构等方面的整合,尚需更多磨合缓冲时间。

此外,股权过度扩张,会稀释新希望对控股公司话语掌控权,会加大市场减持压力。加入新加坡籍的股东张唐芝便有意淡出。2012年11月7日至2013年1月10日,新希望大宗交易共成交15笔2325万股,来自齐鲁证券潍坊东风东街营业部的同一股东疯狂减持。11月7日,正是定向增发股份上市流通之日。

经营权旁落殃及新希望

2011年11月,随着股权结构的变化,原山东六和部分高管降临新希望,刘永好之前的许多老部下,被大量换血,新希望董事会的决策权以及负责经营管理的经理层的执行力均大大地被削弱。

公开资料显示,在总计10名董事会成员中,除3名独立董事外,山东六和原高管张效成、黄炳亮、陶煦占新希望董事3席;山东六和原高管吉崇星、吕建义、党跃文、崔照江分别把持着总裁助理、职工监事、投资总监、人力资源总监职位,垄断着新希望几乎所有的核心管理职位。

刘永好只牢牢地掌握着决策层,而完全放权给原山东六和团队组成的执行层。分权而治,利弊了然。一旦负责决策的董事会与执行落实的经理层,不能得心应手地配合,新希望的运营就会出现问题,这或许是“速成鸡”出现的根本原因。

放弃经营管理大权,或是当初新希望与山东六和谈判筹码之一。刘永好自断一臂,获得山东六和的全部股权。这样做的代价,带给新希望的是混乱管理的开始。原山东六和的高层管理人员,面对错综复杂的股权投资、关联关系、及陡然扩大的管理范畴,逐渐暴露出管理能力不够的缺陷,其对整个集团公司及下属控股子公司的微观运营能力明显偏弱。

审计报告显示,山东六和集团拥有69家子公司,10家合营和联营公司。让人看不明白的是,山东六和的财务高管们,没有完全弄清楚部分联营公司,如青岛康大六和饲料有限公司(以下简称“青岛康大”)的法人代表、持股比例等问题。

在归总介绍合营和联营企业情况时,审计报告74页(3-1-2-1-87)显示,青岛康大法人为“高岩绪”,持股比例为51.00%;而在同一审计报告41页(3-1-2-1-54),介绍对主要合营企业和联营企业的投资时,相关资料显示,青岛康大法人为“陶煦”,持股比例49.00%;不过,在新希望2011年报130页,在介绍对合营企业和联营企业的投资时,青岛康大法人为“陶煦”,持股比例49.00%。

当然,这个小小的错误一直出现在2010年的审计报告和新希望2011年报里。山东六和的管理人员至今也许没能搞懂,青岛康大法人名字到底是“陶煦”还是“陶熙”又或者是“高岩绪”,持股比例到底是“49%”还是“51%”。在新希望2011年报167页,青岛康大的法人代表成“陶熙”。同样的情况仍然出现在审计报告41、73、74页(3-1-2-1-86、87页),在介绍山东六和旗下子公司情况时,郑州六和鑫源食品公司、青岛六和万福食品公司、上海六和食品公司、青州六和田润食品公司、潍坊和盛园食品公司、上海时和商业公司的法人代表均为“陶熙”。

经向青岛工商局查证核实,青岛康大法人代表实为高岩绪,青岛六和万福食品等公司法人代表应为“陶煦”。一个小小的错误,新希望及山东六和均未能发现,而且延续多年,可见公司细微管理混乱的一面。

人才断层制约事业壮大

“速成鸡”事件对新希望的伤害,远大于收购山东六和带来的财富效应,或成为新希望30年长青基业走向衰落的分水岭。翻阅新希望多年年报,其控股公司及子公司,在收购山东六和之前,均不涉及兽药销售业务,兽药销售业务均来自于山东六和。

刘永好用30年树立起的新希望品牌和信誉口碑,顷刻之间毁于一旦。在这之前,刘永好可以自豪地表示“我们还没出过大的食品安全问题”,而重组山东六和刚过一年即爆发的“速成鸡”事件,想必会让刘永好失去自豪的底气。

不过,令刘永好最为头痛的,应该不会是“速成鸡”事件,而是他事业的接班人。虽然刘永好的女儿刘畅有着工商管理硕士学历,但在刘永好看来,刘畅能否真正掌舵新希望还有很长的路要走。

刘永好必须要把刘畅培养出来,以保持后30年的基业长青。在新希望所有21位高级管理人才里,人才断层迹象明显,50岁以上高管12名,40-50岁年龄段5名,30-40岁年龄段4名。今年33岁的刘畅分属少壮派,能否担当起新希望二代掌门人重任,或是刘永好为之担心的问题。

有迹象表明,刘永好正加快对其爱女刘畅公众形象、能力、性格的塑造,以期望刘畅成为名副其实的事业接班人。

2011年,刘畅随刘永好在政协会上悄然现身,但拒绝媒体采访;2011年11月,刘畅被选进新希望董事会;2012年3月,刘畅再次现身政协会议,被刘永好封杀10年的她,主动接受媒体采访;2012年6月,刘畅担纲主持新希望30年晚会,成为公众瞩目焦点。相关信息表明,在刘永好的培训和策划下,刘畅正逐渐走向公众视野,为执掌新希望做足能量积累。

关联占款拖累发展

山东六和盘踞山东全省二十余年,在华东市场颇具规模和名气,其控制和联营的大小公司之间股权纵横交错,人脉运作盘根错节。公司在管理运作上,采取典型的“有钱大家一起赚”抱团经营思想;在兽药销售业务上,用捆绑销售的方式,结合农户,提供鸡苗、提供兽药、回购产品。

审计报告数据证实,山东六和所列举出来的69家控股子公司,涉及兽药销售的42家,其中山东地区28家,其它地区14家。山东六和在兽药销售方面,可谓每店必售。

年报显示,新希望2011年在华东地区的营业收入345.541亿元,居片区销售收入第一,占全部应收712.391亿元的48.50%;山东六和2010年的审计报告显示,华东地区2010年、2009年两年的营业收入分别是266.741亿元、231.039亿元,均位于各大片区销售之首,分别占当年营业收入的67.66%、74.16%。

这或许正是新希望相中山东六和的地方。其较高的市场占有率、成熟的营销通路,有助于新希望巩固和扩大全国市场份额。在6年的过度期里,新希望应该知道山东六和将兽药捆绑销售给农户的事实,只是对兽药引致的负面影响估计不足。

不过,令人惊讶的是,山东六和在兽药销售并没设置明细账目,无论是在审计报告里,还是新希望2011年报,均查询不到兽药采购和销售的分毫踪迹,似乎有刻意隐瞒之嫌。

事实上,新希望兼并山东六和并不是一桩好买卖。尽管营业收入持续性增长,山东六和对新希望的净利润贡献超五成,但“速成鸡”食品安全问题也随之而来,更为严重的是,山东六和控制下的子公司、联营公司,通过经营性占款,形成新希望财务报表上数额巨大的应收账款。

新希望2010年报显示,收购山东六和之前,应收账款1.60亿元,其他应收账款0.418亿元,总计2.018亿元。山东六和2010年审计报表显示,合并资产负债表中,应收账款和其他应收账款有3.307亿元、2.868亿元,共计6.175亿元。

新希望2011年报显示,合并资产负债表中,应收账款为6.669亿元,其他应收账款3.620亿元,共计10.289亿元,占流动资产84.167亿元的12.22%;母公司资产负债表中,其他应收账款14.758亿元,占流动18.585亿元的79.41%。

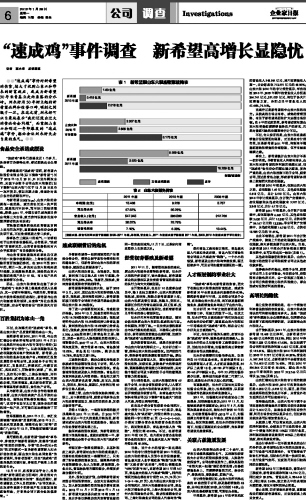

由此不难看出,新希望2011年合并资产报表中,陡然上升的应收账款和其他应收账款,绝大多数来源于山东六和。当然,从新希望2011年报合并财务报表主要项目注释中,也可以得出这一结论(见表1)。

其他应收账款明细资料显示,山东六和旗下的控股子公司和联营公司占其他应收款多数。

某券商分析师指出,控股子公司、联营公司占用上市公司资金,与关联公司、控股股东占款性质无异,会一定程度上削弱上市公司自我经营能力和抗风险能力,都会造成对投资者利益的侵害。

高增长的隐忧

最让投资者质疑的是,在一个销售毛利率普遍较低的农牧畜业,山东六和高速增长的可持续性到底有多大。虽然“速成鸡”事件逐渐从公众视野淡出,但消费者会因此留下药鸡的消费阴影,从而影响山东六和收入。

公开资料显示,2011年,山东六和带给新希望15.468亿元净利,占新希望当年26.428亿元净利的58.53%,同比2010年净利润9.228亿元增长67.62%,如以归属于母公司所有者的净利润6.627亿元算,则增长133.41%,而山东六和2010年净利润同比2009年5.757亿元增长60.29%;营业收入547.345亿元,占新希望当年全部营业收入716.400亿元的76.40%,同比2010年396.566亿元增长38.02%,而山东六和2010年营收同比2009年312.766亿元只增长26.79%(见表2)。

山东汇德对山东六和的审计报告数据显示,山东六和2009、2010年投资收益分别是0.252亿元、0.353亿元,而且,采用权益法获得的投资收益并不多,其营业外收支抵消后几乎可以忽略不计。

值得指出的是,山东六和与下属子公司在采购和销售商品方面的关联交易数额总计5.464亿元,虽然各关联方在定价方面,利用市场价定价以显示公允,但过多的关联交易可以增加营业收入。

从数据上看,可以肯定地说,山东六和的净利润增长,全部来自于主业的增长,而在一个销售毛利率在10%以下的行业里,净利润居然能够连续保持60%以上的增长速度,绝对是商业奇迹。

某会计事务所一位不愿意具名的会计师分析说,新希望和山东六和的快速增长,除了行业景气周期影响外,有可能受益于财务杠杆效应,但财务杠杆是一枚双刃剑,一旦行业景气变坏,过度运用则会引起相同的负面效果。

新希望2012年三季报显示,截至去年三季度末,新希望实现净利润14.736亿元,同比减少29.27%,营业总收入556.641亿元,同比增长9.65%,较之前几年的高增速大幅回落,增收不增利的特点明显。

截止发稿,记者曾致电新希望,意图就相关问题向新希望核实,无奈没联系上相关负责人。