打开手中iPhone与iPad的APP store,畅销排行前十位居然已全被RPG移动网游所占据,其中有忘仙、雄霸天地这类耳熟能详的手机端RPG网游,也不乏神仙道、龙将一类在网页游戏领域走红后杀入移动终端的RPG游戏。而在一年多以前,畅销排行中的移动游戏大部分仅是植物大战僵尸、愤怒的小鸟、欢乐斗地主等单机版和休闲类游戏。

移动网游2012异军突起

在智能手机刚开始在人群中普及时,人们不会想到RPG游戏会异军突起般大量移植至手机端。有媒体报道,就在2012年上半年,Android版360手机助手的Top100中仅一款网络游戏,而在下半年Top100中就有6款网络游戏。记者打开Android版360手机助手,发现当下游戏榜前20位即有4款网络游戏。

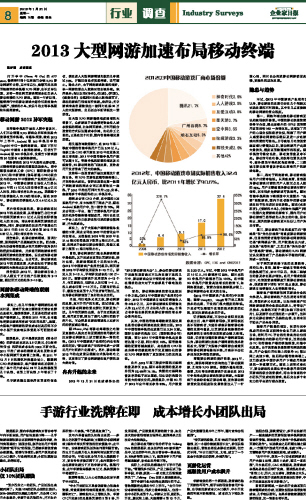

网络游戏在2012年大量推出移动版,无疑使得移动游戏的蛋糕迅速变大。据中国版协游戏工委(GPC)国际数据公司(IDC)和中新游戏(伽马新媒CNG)联合发布的《2012年中国游戏产业报告》显示:2012年,中国移动游戏市场收入已经从2011年的17亿元人民币增长至32.4亿元人民币,同比增长率从为90.6%。远超整个行业销售收入35.1%的增长率。而在2009年,移动游戏的销售收入仅6.4亿元人民币。

另外值得注意的是,移动游戏通过2012年的高速发展,其销售额已占壮大多年的网页游戏81.1亿元人民币实际销售收入的39.8%,增长率则是网页游戏的近两倍。同时,移动游戏的注册用户数量也已从2011年的0.51亿人增长至2012年的0.89亿人,同比增长率为73.7%。

报告表示,在移动游戏领域,强调计费、强调联网产品逐渐成为主流。回合制、角色扮演等类型逐步取代前两年较为流行的轻度休闲游戏,并多采用网络游戏特别是网页游戏的运营策略,以此成为移动游戏盈利的突破点。由此可见,移动游戏在2012年的迅猛发展,大多应归功于移动版网游的大肆推出以及受欢迎的程度。

报告显示:2012年,移动游戏市场上月收入超过千万元的产品数量约为2-3款,超过百万元的约为9-10款。

网游和移动终端的联姻

水到渠成

事实上,在几年前客户端网游的高增长时期,游戏开发商主要将目光锁定在群众基础大、赚钱渠道多,且更易收回成本的客户端网游上。即使在2011年末,也有媒体将移动游戏形容成“还在田地里”。然而,大型客户端网游的研发成本过高压得不少中小型开发商难以承受是不可回避的事实。

数据显示,近年最受欢迎的《使命召唤》的研发成本高达2.5亿美元,《仙剑奇侠传5》的研发成本也约3000万新台币。2011年推广成本的继续走高也更给众多中小型网游开发商雪上加霜。在2011年12月9日的腾讯科技微论坛上,麒麟网CEO尚进就表示,客户端游戏在互联网上推广单个用户成本从08年几块钱暴涨至几十块钱、甚至上百块钱,3年增长了十倍。

光宇游戏副总裁宋洋甚至直告创业者,现在进入大型网游领域失败的几率超过90%,并建议创业者慎重考虑,适可而止。除此之外,由于网络游戏数量的增多,单一网游的受众人数绝对值也被分摊。宋洋表示:相比以前《传奇》、《征途》、《问道》、《魔兽世界》动辄同时在线人数突破百万,现在的游戏已很难有所突破。宋洋说:光宇游戏未来希望能做出一款同时在线30万人的大型游戏,此后还会不断调低这一预期值。

在大型RPG网游赚钱难度剧增的大背景下,众多游戏开发商便将资金投入成本较低的领域,比如网页游戏,并利用联合运营的方式以达到成本分摊、细化分工之目的。正是在这个时期,国内智能终端发展迅猛。

据艾媒咨询数据统计,在2012年第二季度中国的智能手机用户已达2.90亿人。创新工场CEO李开复在2012年底更是发表文章推断,2013年中国智能手机用户数可达到5亿。智能手机的配置的增高及无线宽带、3G移动网络的飞速发展,更给应用开发者带来了巨大的商机。

这使得一些运营商开始注意到这片蓝海市场,将RPG页游投放到智能终端上,并取得极大成功。曾研发运营出第一款国产网络游戏的网龙公司正是看准这一商机,于2010年推出可同时支持iOS、安卓、塞班等多个手机固件的91手机助手。

据网龙公司CEO介绍,在中国的iOS系统用户中,有90%使用了网龙产品,而在Android系统用户中,这一数字为70%。网龙公司这一平台,除了方便手机用户更多更好地为智能终端增添应用,同时也在这一平台上发布自家研发和引进的移动版网游,并大获成功。

事实上,由于大型客户端网游整体业绩的下滑,网龙公司在2009年的营收全年持负增长,其股指在2008年和2009年也从10港元每股急速下跌至2港元左右。然而,在网龙开始涉足移动终端后,股指又重新上涨至11港元每股左右。

目前,移动网游的门槛也是游戏领域中最低的。其开发成本甚至比页游还低,耗时也短,是游戏领域里十足的快时尚。《2012年中国游戏产业报告》显示:网页游戏2012年平均研发周期为5-12个月。研发人员3-15人,平均研发成本约150万-200万。而移动游戏开发周期为6-12个月,与页游相当,但研发人员仅需1-3人,投入成本仅需1-10万元。只要有好的点子,微型企业甚至个人开发者皆可胜任。这也为移动网游创造了良好的生长空间。

当然,巧妇难为无米之炊,移动网游的发展,离不开用户的支撑。通过调查,我们发现移动网游的受众群比页游更为广泛。几年前页游的出现,由于交互距离更短、使用更方便,满足了现代人群时间趋于碎片化,不会轻易在游戏领域投入过多时间的轻度娱乐需求。

而iPhone、iPad等移动终端较之电脑更直接的人机交互和更便捷的使用模式则注定移动网游在上述方面更胜一筹的优势。《2012年中国游戏产业报告》内也有相应的判定:“移动游戏产品的特性进一步满足用户时间碎片化需求”。另外,移动终端2012年的出货量呈超越台式机和笔电之势,这更保证了移动网游潜在客户群的庞大绝对值。

冉冉升起的未来

2012年12月21日在成都举办的“2012移动游戏大会”上,参会的移动游戏开发商和运营商无不认为在接下来的几年中,移动游戏会呈井喷的增长趋势。潜在需求的庞大对于大家都是千载难逢的机会。

首先,移动网络游戏的营收基数还十分之低。《2012年中国游戏产业报告》中统计,2012年中国游戏市场实际销售收入为602.8亿元,其中移动游戏实际销售收入为32.4亿元,仅占总收入的5.4%。市场占有率低也表明未来移动游戏的增长率会保持高位。

其次,中国的智能终端继续迅猛发展也是带动移动网游高速发展的主因。2012年中国智能手机的出货量已达2.24亿部。国际市场研究机构IDC(国际数据公司)预测,预计2013年中国智能手机出货量将达到3亿部,同比增长44%。而智能终端的配置将越来越好,高性能的CPU和高分辨率的模组将为开发更精细化的移动RPG网游提供了更加强有力的发挥基础。

此外,2012年第三季度中国的无线网络普及率仅21%,而日本和美国的普及率分别为82.4%和76.1%。我国的无线网络普及率远低于发达国家,但也说明我国仍有较大的增长空间。数据显示,中国3G用户2012年全年增长率为88%。用户数量达2.22亿人。不过,中国2012年手机用户近10亿人,3G渗透率仅22%,而日本的3G手机用户渗透率已达100%。在中国3G手机用户数量高速增长的趋势下,如网络覆盖度、资费合理性能够逐步跟上,移动网游将会有更大的市场。

《2012年中国游戏产业报告》中还提到:随着Unity3D, Html5等开发工具和技术的出现,开发的门槛大幅度的降低。开发者可以摆脱开发前期技术积累的过程,更关注游戏本身的开发。

记者随机调查,不论办公室职员还是家庭主妇,客户端网游玩家、页游玩家还是不玩游戏者,大部分都表示随着移动终端的发展与普及,比页游更易被接受的手机网游的市场和受欢迎程度会随之剧增。但是,记者采访到的资深客户端网游玩家认为:移动网游比起客户端网游的技术差距甚大,玩惯了大型客户端网游会感觉页游和移动网游体验性不佳,并表示不会过多地玩这种类型的游戏。

看到移动网游的美好前景,2012年,盛大、腾讯等网游大佬均推出了移动版网游,且均为RPG游戏。据国外媒体报道,暴雪、艺电等世界级游戏开发商也在2012年争相推出移动游戏和移动网游。大型游戏开发商纷纷挺近移动终端,更为移动网游受欢迎的程度和发展前景注入了一针强心剂,同时也会推进移动网游朝更高端、更精品的层次发展。

隐患与趋势

不过,《2012年中国游戏产业报告》认为,移动游戏的发展仍存在几个限制其快速发展的不利因素。其中有几点直接制约移动网游的受众程度。

第一,网络环境会制约移动游戏更快地被玩家所接受。中国的移动流量资费价格不合理,超出套餐外的GPRS通信费用甚至按每MB一角钱收取。这增加了用户的心理负担和经济负担,限制了用户深入感受移动网游的乐趣以及进一步在游戏内消费的可能性。并导致每月电信运营商套餐计费到达以后,移动网游用户出现大量流失,幅度甚至能到减半的程度。而手机信号稳定性差,移动宽带普及率不高。移动信号在电梯、地铁等位置失去信号,部分覆盖不佳地区相应终端,二三级城市移动宽带普及率低也影响用户的游戏体验。

第二,相对于网络游戏,移动游戏整体用户付费率偏低。从调查来看,目前愿为移动游戏付费的用户人数仅占总人数的32%。用户主要感觉为移动游戏付费不值得,还有很多免费游戏可供选择。面对智能手机网络下载渠道中大量国外“免费”盗版游戏,国内开发者制作的移动游戏在细节和品质还存在差距。而在《水果忍者》、《愤怒的小鸟》、《植物大战僵尸》等一批国外免费游戏的影响下,国内用户对移动游戏已经形成先入为主的印象,没有特点、跟风的移动游戏更不足以让用户为此付费。

第三,移动游戏开发的重度已向“策略类”和“角色扮演类”等重度移动网游倾斜,但目前消费者最常玩的移动网游类型仍是“棋牌娱乐”类,用户数量高达六成,其次是“益智休闲”,之后才是“角色扮演”和“策略类”游戏。移动游戏向RPG网游过快发展造成了产品结构不平衡的问题,形成一定泡沫。

对于网页游戏接下来的发展趋势,报告认为:目前,随着一线城市智能手机的换机潮已过,2013年以后,未来二线城市的普及率也逐步增加。在用户需求的驱动下,电信运营商需深度开展移动游戏业务,促进资费下调和WIFI热点普及,移动游戏市场销售收入也将继续增长。

随着客户端网游和网页游戏企业的大举进入,移动游戏的产品品质将有所提高,类型向多元化发展。比如传统客户往网络游戏棋牌企业联众的进入,将带动产品技术、体验的不断升级(如线下活动支持),以及跨平台互通的进一步展开。这种多元化移动游戏产品线的出现,也将有助于延长产品生命周期。

随着用户数量的增加,初期布局手机应用的大型互联网企业也已进入游戏市场,将利用PC平台的优势来推动包括移动游戏在内的移动用户增长,这将会整合PC和智能客户端的销售渠道,向集中化发展。由于运营商流量资费和网速的缘故,用户会偏向用电脑上的软件PC版从网上高速下载,然后同步到智能终端上。这已经成为中国许多用户下载应用和游戏的一种重要方式。而在上述形式变化下,移动游戏的发展也将大量采用类似网页游戏的联合运营模式,即由有创意的中小团队开发成功的游戏,然后交由多个有实力的平台进行联合运营。