2012年,在全球上涨的资本市场里,A股承接2011年跌势,再次垫底全球资本市场。从地域投资分布看,西部板块获得较大发展。从投资行业分布看,金融、地产、消费仍然大受资金青睐。

全球股市修复反弹

A股仍垫底

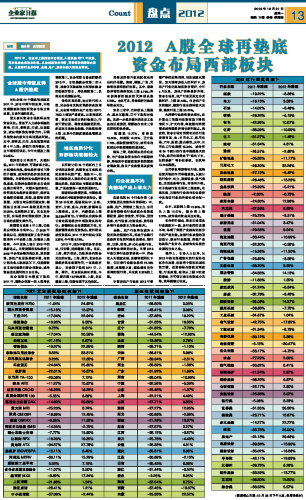

对比全球30个国家和地区在2011年、2012年两年的走势,不难发现国家和地区间资本市场自我发展、市场环境的优劣。

亚太新兴资本市场获得全球资金关注。受益于人力成本低廉的影响,印尼、菲律宾、印度、马来西亚,成全球制造业转移方向,引领风险资本向新兴市场追逐高利润。其中,菲律宾、印尼、马来西亚均连续4年上涨;新西兰保持稳定,在去年短暂回调后,今年大幅度上涨24.62%。

欧洲股市自我调节、大幅纠偏。2011年的欧洲,可谓多事之秋。主权债务危机、整体经济增长下滑回升缓慢,成为欧洲经济复苏的重要障碍。尽管欧洲实体经济增长危机重重,但欧洲各国的资本市场均出现自我调节、大幅纠偏的特征,特别是实体经济发展较好、经济基础雄厚的德国、英国、法国等老牌强国,其股市均呈现回暖走势,德国法兰克福DAX指数更是大涨29.80%,位居欧洲之首。这也充分证明,实体经济对国家经济、资本市场的重要支撑作用。

美国股市连续4年上涨,仍然是全球资本市场中心。自2008年暴跌以后,美国道琼斯工业平均指数保持4年连续上涨,呈稳定上涨趋势,今年更是上创自2008年的最新高点。尽管美国的实体经济自2008年全球金融危机以来,复苏缓慢,房地产业更是萎靡不振,有统计的失业人数居高不下,但美国资本市场仍然吸引着全球资金,成为资金追名逐利的自由市场。

在全球股市大幅度下跌的2011年,融资全球第一的A股排名倒数第三,在全球股市普遍回暖的2012年,市值规模全球第二的A股,居然仅仅跑赢被主权债务缠身的西班牙股市,排名倒数第二,名符其实地熊冠全球。

值得反思的是,独立特行的A股,完全没有反映宏观经济高速增长,其走势与国内生产总值(GDP)7%以上增速严重背离。从目前状况看,资本市场的自我纠偏能力、行政干预过强、融资重规模轻回报、多层次市场结构构建,仍然困扰着A股,也是今后制度建设急需解决的问题。

地区走势分化

西部板块涨幅较大

从所统计的32个地区内上市公司的走势看,我国资本市场的地区走势分化较严重,涨跌不一,但乱花渐欲迷人眼的分化走势里,透露出的是,地区板块与国家宏观政策、产业政策相一致的明显特征。

西部板块涨幅明显,与国家经济战略向中西部转移完美契合。截至28日收盘,西部板块中,云南、贵州、甘肃、重庆、内蒙、新疆均呈上涨格局。其中,内蒙板块上涨22.52%居首位;甘肃板块完美体现甘肃在西部经济中增速最快的特征;新疆板块也体现国家开发、支援新疆带来的投资机会;贵州板块成投资黑马,2011年贵州板块仅跌2.25%,今年涨8.95%。

2012年,地处中部的各省份板块,仅安徽、湖南微弱上涨。北京、上海、深圳板块,仍然是场内资金关注的对象。上海、深圳、北京在全国经济具有重要作用,一直是经济重心,在惨烈下跌的2011年,上海、深圳、北京板块相对抗跌,今年,深圳涨12.95%居前,上海、北京微弱上涨,但整体强于其他地区。

沿海及沿海开放地区板块均呈向好局面。海南、福建、广东、天津等地获得较好发展。其中,琼海经济带的海南板块上涨8.75%;具有滨海新区概念的天津板块涨5.96%。由此可见,沿海经济仍然获得资金关注。

东北三省中,吉林板块上涨最大,黑龙江微涨,辽宁下跌相对偏弱。这进一步显示振兴东北老工业基地任重道远,需要结合东北三省实际的积极措施。

西藏跌13.37%、青海跌12.90%、河南跌10.99%、辽宁跌7.70%,居跌幅榜前四位,成所有地区板块中跌幅糟糕的重灾区。

整体上看,地区板块的分化走势,与产业结构带由东向中西部转移、降低东中西部贫富差距的国家宏观政策、相关产业政策是高度契合的。

行业发展不均

金融地产成上涨主力

在选取的56个行业分类(本文借鉴通达信软件分类标准)中,金融、地产、消费成上涨主力,公用事业等防御性行业成组合投资重要配置,而电信运营、半导体、通信设备、电气设备、电脑设备、软件服务等行业惨遭主力资金抛弃。

金融、地产行业再次成为A股反弹的坚强柱石。得益于金融行业经济实体的利润高速增长,银行类、证券、保险、多元化金融行业,成为资金青睐的对象。尽管2012年是证券行业经营惨淡一年,佣金收入大幅度走低,业绩增幅同比下降,但证券行业整体录得35.38%涨幅,居涨幅之首,而业绩有充分保障的银行类,只收获8.23%的上涨。

尽管房地产行业在2012年受到严格的宏观调控,但在城镇化预期、加大保障房投入的利好下,房地产行业仍然被投资者看好,今年6月以来,房地产价格量价齐增,资本市场里,地产行业更是充分反映利好,上涨29.46%。与房地产有关的建材、建筑行业也获得较大发展,建筑行业上涨25.00%。

大消费行业获得较快增长。在外贸出口和国内投资增速下滑的情况下,扩大内需,刺激国内消费需求成我国经济增长新利润点。相应的,资本市场对消费有关的行业青睐有加,如:日用化工、家用电器、汽车、医药、酒店餐饮。其中,日用化工行业涨幅32.26%,成为所有56个统计的行业中涨幅最大的行业;家用电器受益于“家电下乡、以旧换新”等补贴新政,也获得12.96%涨幅。

公用事业等防御性行业,抵御投资风险的作用得到重视。从统计的行业中,电力、运输设备、供气供热、交通设备等行业,均保持升势。电子机械行业也保持上涨态势。电器仪表、元器件行业均与实体经济中各相关行业的持续性增长相一致。

此外,互联网上涨15.80%、有色上涨10.07%、综合类上涨5.57%,成为场内资金关注对象。

有分析师指出,资本市场里各行业涨跌不一致、各行业间的发展不均,体现了我国产业结构地区分布的严重失衡。加强行业政策的顶层设计,制定行业规划,调整产业结构和产业分布,应成为实体经济发展的当务之急。

操作上,市场人士以为,从2012年相关涨幅较大的行业和地区分布来看,在选择个股和地域投资方面,应紧密结合国家宏观政策、行业政策,采取从上而下的选股策略,方可保证弱市投资减少风险,获得超额正收益。