两会期间,A股上演资金逃离大戏,恐慌性情绪扩散开来。欧美股市牛劲十足,持续上创新高,进而引发投资者对A股下跌原因的思考。自2009年来,我国货币供应充裕,A股却不涨反跌,国内生产总值增速更是逐年下跌,宽松的资金到底流向何处?2月出口超预期,暗示欧美经济呈恢复性增长,我国的经济增长将再次受益。

A股不涨反跌引反思

两会期间,欧美股指亢奋地持续性上涨,多数市场创出新高。美道琼斯工业平均指数更是一气呵成地连涨5年,创出历史新高。多数欧洲市场也不示弱,强势中疯劲不减。亚太市场里,马来西亚、菲律宾、印度尼西亚、新西兰等市场牛气冲天,不断刷新新高。

A股,过于独立特行。经2月的一鼓作气反弹至2444高点后,A股的衰竭本性便暴露无疑。一个最为明显的特征是,在暴涨暴跌中求证各方面形势,在焦躁不安的等待中,市场空头情绪滋生并逐渐放大。

与银行金融股与地产股的抛盘相比,资源类蓝筹股中国石化、中国石油,再次接力护盘,在物价预期上涨中,稀有金属钼、煤炭等工业原材料板块上涨。经验表明,市场煤炭、有色板块的上涨,市场通常会有一波上涨行情。

此外,概念股、题材股仍然获得暴炒,不过,这通常是市场热点难以为继和主力拉高出货的老套招数。两会期间,部分地区PM2.5“爆表”,以及北京再遭沙尘袭击的新闻,助推二级市场上以环保概念为主题的个股走强。

从环保的紧迫性看,环保板块值得关注,环保投资将是一个长期的持续增加过程。财政部5日提请十二届全国人大一次会议审议通过的《关于2012年中央和地方预算执行情况与2013年中央和地方预算草案的报告》显示,今年,我国在节能环保方面支出2101.27亿元,比上年预算数增长18.8%,比上年执行数增长5.1%。

不过,2100亿元的支出,占国内生产总值的比例还很小。这跟越来越危急的环保形势,一点不适应,加大投入是长久趋势。

事实上,周边资本市场的火爆上涨,对A股的影响还是积极的。在憧憬新一届国家领导人带来新的刺激经济增长政策的预期下,A股的下跌多少有些依依不舍的意味。让投资者略微宽心的是,两会期间的下跌中,成交量逐天萎缩减少,指数在不断下探2250点支撑中,反弹欲望强烈。

两会期间,有关资本市场的新闻并不多。传播得最为广泛的是,有关《证券法》修改的新闻。在所列七大案据中,主要涉及上市公司的准入和退出、多层次资本市场建设及制度设计、债券融资的特殊性、并购重组市场效率的制度设计、扩大境内企业境外上市的具体支持细则、投资者保护的法律制度完善、调节违法所得上缴等问题。

有代表指出,现行《证券法》自2006年修订实施以来,对支持资本市场改革创新,维护资本市场秩序,保护投资者合法权益,促进资本市场健康稳定发展发挥了重要的引导、保障和规范作用。实现加快发展多层次资本市场,积极推进私募市场、债券市场、场外市场建设等各项改革发展任务,需要进一步修改完善《证券法》。

两会期间,各种传闻满天飞。最为市场人士关注的一条传闻是,消息显示,IPO即将于3月底开闸,随后在媒体的解读和求证之下,又传出IPO将延于6月后。

8日,全国政协委员、深圳证券交易所理事长陈东征表示,已上交提案,建议持续增加QFII、RQFII的总额度,并在前海试点QFII2、RQFII2、QDII2,同时建议对限售股期满后继续持有者实行税收减免政策,使更多的民间资本愿意留在资本市场。

不过,一位香港投资者表示,对A股市场他看不懂,会保持谨慎态度。他以为,A股是一个令投资者颇感奇怪和失望的市场。7.5%的国内生产总值增长目标,已分外不低,远高于全球经济增长速度,而资本市场并没呼应国家经济的高速增长。

该人士分析道,从财政政策与货币政策看,1.2万亿的财政赤字预算安排,刺激投资的力度并不小,广义货币13%的增长安排暗示M2的供应将非常充裕,A股始终对利好麻木,让投资者看不懂。

从表面看,令投资者失望的是,A股缺乏赚钱效应,对投资者缺少吸引力。实际上,有投资者表示,A股圈钱市的特征越来越明显,管理层对市场的行政干预强过市场对资源配置的力度。行政干预的效率低于市场对资源配置的效率,并制约市场作用的发挥。

当然,这是一个老生常谈的话题,但时常被提及,原本就是一个不正常的现象。行政之手与市场之手,同样为一个问题的两个方面,行政之手调控得越多、管得越多,市场之手发挥作用的空间就越少。

值得深思的是,从资金面的供给情况看,3月的资本市场并不缺乏资金,但为什么资金没有进入资本市场?当然,这样的背离自2009年以来便真实地存在。

2009年以来,我国先后用4万亿刺激经济。货币供应量平均以每年约14%的速度增长,而资本市场并没有上涨反而震荡中下跌,国内生产总值增速也是逐年下降,大量宽松的资金到底流向了何处?

资金进入流通领域

随着2月CPI超预期的走高,带来国民物价上涨压力。对3.2%的CPI数值,官方的解释是,春节因素是影响2月份食品价格上涨较多、CPI同比涨幅扩大的主要原因。

数据显示,2月份,鲜果、鲜菜、水产品、肉禽及其制品价格环比分别上涨11.0%、6.9%、5.9%和2.4%,合计影响CPI环比上涨约0.78个百分点,占总涨幅的70.9%。也就是说,上述四类食品价格上涨的影响非常大,对CPI环比总涨幅的影响超过七成,其他绝大部分商品价格虽然有升有降,但对CPI的影响不足三成。

超出预期目标的CPI,带给市场物价上涨、及通胀压力。新当选全国政协副主席周小川说,2月CPI高出预测达到3.2%,表明通货膨胀需要高度警惕。

但有分析家指出,春节因素一说,不过是为流动性作了替罪羔羊,高CPI通常由宽松的流动性引起的。

央行最新数据显示,截至2月末,我国广义货币M2存量为99.86万亿,同比增加15.20%,环比增加0.66%;M1存量为29.61万亿,同比增加9.50%,环比减少4.88%;流通中的现金M0存量为6.03万亿,同比增加17.20%,环比减少3.52%。

超高的货币供给引发资产价格上涨泡沫。有“末日博士”之称的瑞士投资大师麦嘉华(Marc Faber)近日表示,投资者应对中国信贷泡沫保持警惕。麦嘉华曾准确预测1987年美国股市崩溃和1997年亚洲金融风暴,被称作第一代“末日博士”。

有迹象表明,物价上涨的苗头开始显露。从期货市场农产品价格走势看,在货币供应宽松的1月,2月,农产品价格并没有上涨,玉米、小麦、连豆等农产品主力合约乃至呈现震荡下跌走势。时间进入3月后,由于美元持续升值人民币被动贬值,以及流动性累积的宽松造成物价上涨预期越发强烈,玉米、小麦、连豆等农产品均在盘整中止跌回升,并逐渐走高。

与之相一致的是,工业原材料的价格也呈现止跌企稳态势。有色铜、铅、锌、铝、橡胶、聚乙烯等原材料经过前期大幅度下跌后,纷纷止跌。在物价上涨预期下,兼具保值与投资双重功效的黄金、白银、布伦特原油纷纷呈现企稳。

值得警惕的是,持续的货币超发并没有带来资本市场的上涨,资金流向引关注。由于缺乏实体经济资金流向监测数据支持,资金流向实体经济的结论暂时无法得出。不过,从农产品与基础工业原材料价格的悄然上涨,不难看出资金的流向更多趋向流通领域。

资金仅流向流通领域,一个好处是会促进经济活动的流通性,增加国家财税收入,一个坏处是会刺激物价走高,国民的实际财富并无显著性增长。

这也可以从2月CPI同比上涨3.2%,PPI同比下跌1.60%环比增长为0中得出结论。消费价格指数(CPI)因食品价格同比上涨3.2%,而反映生产领域的生产价格指数(PPI)环比并没有跟随上涨,充分说明,进入生产领域的资金数量很小。

资金流向固定资产投资

从投资和消费的角度看,更有数据证明,资金更多地流向投资领域而非消费领域,重投资而轻消费的经济增长特征明显。投资和消费,作为扩大内需拉动经济增长的两极,如果资金在投资方面投入多,则用于消费的支出必然减少。

国家统计局9日发布的数据显示,1-2月份,全国固定资产投资(不含农户)25676亿元,同比名义增长21.2%,增速比去年全年加快0.6个百分点,比去年同期回落0.3个百分点。从环比看,2月份固定资产投资(不含农户)增长0.65%。

工业民间固定资产投资数据显示,1-2月,民间固定资产投资7403亿元,比去年同期增长22.1%。其中:采矿业266亿元,增长9.4%;制造业6853亿元,增长22.1%;电力、热力、燃气及水的生产和供应业284亿元,增长34.8%,增速加快12.3个百分点。

与固定投资增长相反的是,社会消费品零售总额增速下降。1-2月份,社会消费品零售总额37810亿元,同比名义增长12.3%(扣除价格因素实际增长10.4%)。较2012年7月份的全年最低增速13.1%还低0.8个百分点。

综合流通领域与生产领域的资金流向,与消费和投资领域的资金流向,不难看出,资金进入流通、投资领域,而并没有实际带来生产和消费的增长,只间接地推高流通领域的物价,造成国民消费支出被动增加。

要刺激国民的消费意愿,必须让国民的可支配收入增加。由于物价上涨对收入的抵消作用。在国民收入增速低于物价上涨增速的情况下,为降低生活压力,国民缩减开支降低消费几成唯一应对方法。这样,刺激消费就成一个死循环的伪命题。

而3月5日召开的两会,在确定今年经济社会发展的预期目标时提出,今年居民消费价格涨幅3.5%左右。3.5%的通胀目标,是一个比较激进的目标,意味着官方对物价上涨的承受能力进一步加强。而去年CPI仅仅2.6%,已极度考验着国民对物价的承受力,3.5%的增长目标,会将国民的消费观引向何处?

对于增加国民的收入,两会提出的措施中,只有收入分配改革和结构性减税的原则性表述。况且,结构性减税更多的是指营业税改增值税,降低企业的经营成本,而对提高职工最低工资个税起征点,国税总局有关官员公开表示,那是不可能的。

这不能不让人怀疑,收入不增加,个税不下降,物价又铁定会上涨,消费从何处下手。国民的消费观,大多比较传统而保守。除了大宗必需品住房外,提前消费、透支未来,对绝大多数国民来说,仍然是一个谨慎而敏感的话题。

受益于欧美经济复苏

在我们唱衰外部经济环境,大张旗鼓地宣传,将出口导向型经济增长向扩大内需拉动经济转变之时,欧美经济却一举摆脱2008年金融危机带来的经济增长下滑阴影,在缓慢复苏中增长。

欧美经济复苏迹象明显。中国海关总署8日公布的数据显示,2月份中国出口总额8751.2亿元,同比增长21.8%,增幅超出市场预期;进口7789.7亿元,下降15.2%。2月份我国进出口总值1.65万亿元人民币,同比增长1%。贸易顺差961.5亿元人民币(折合152.5亿美元),去年同期为贸易逆差319.8亿美元。

当然,我国出口的增加,在一定程度上受益于,美元升值人民币被动贬值。但这仍然无法否定,欧美经济恢复性增长的事实。欧美资本市场一路凯歌,成功走高,也预示着欧美实体经济向好的发展态势。

不过,在经济刺激政策方面,与我国急于利用积极的财政政策和稳健的货币政策刺激经济相反,德国对欧元区经济增长保持谨慎增长观点。

在全球宽松货币政策的预期下,德国央行行长魏德曼13日表示,维持欧洲央行目前宽松的货币政策迹象。在欧债危机的判断上,魏德曼态度保守,其12日更声称,虽然欧债危机因欧洲央行的融资承诺而有所建环,但危机“并未结束”。对德国的经济增长方面,他表示,欧债危机严重挫伤市场情绪,这对德国的经济复苏产生巨大的威胁。

国际知名智库加拿大咨议局近日发布报告称,预计2013年全球经济将增长2.6%,与2012年的水平大体相当。报告预测,欧元区今年实际GDP将连续第二年衰退,预计萎缩0.1%。美国经济预计增长2.3%。

加拿大咨议局如此乐观的全球经济判断,是全球人民皆大欢喜的事。随着欧美经济的持续向好,一旦这样的经济增长具备连续性,在人民币贬值的情况下,我国的出口形势将逐渐恢复转好。在投资和消费的双重拉动下,欧美经济的恢复,更有益于帮助我国实现国内生产总值增长7.5%的目标。

抢反弹仍需等待

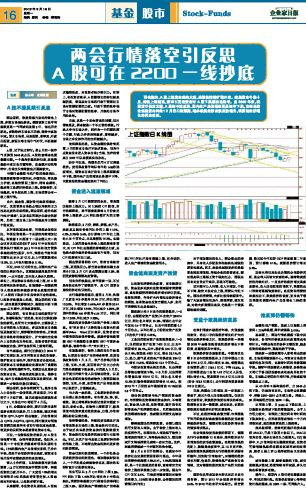

金融和地产领跌,造成上证指数上周录得1.73%净跌幅,深圳成指跌2.01%。

基本面上,两会行情在震荡下跌中灰暗走完,各项利好新政及细化政策推出有待时日。与两会相关的各种主题投资、概念投资的短线炒作,逐渐地趋于平静。

围绕新一届国家领导人即将推出的新政,市场显得谨慎而小心。与资本市场改革创新的各项传闻,也随着时间的推移逐渐平淡。随着年报披露进入密集期,各路资金又将忙于备战那些潜在高收益高分红的个股。市场热点将回归年报行情、并购重组等常规热点上来。

从60分钟K线均线分析,自2444点的下跌,仍然没有走完。市场将会在震荡中,考验2200~2230点支撑力量。周线上,20周均线阻挡位在2200一线。

从形态上看,自2444点下跌以来,上证指数日线形成下跌的看涨旗形。由于上方阻力较大,有限的上涨空间有待时间的下跌来弥补。此形态通常应该在一个月内调整完成,然后继续原来的上涨趋势。

技术指标看,趋势判断最好的技术指标MACD,已经下跌至0轴以下。MACD值为负值,暗示市场空头力量强大。KDJ指标中,K、D值均没有达到超卖程度,投资者可静等随机指标在超卖区域形成的底背离,或者K线上穿D线形成的金叉交易机会。

成交量能上看,随着指数的下跌,成交量能逐步递减,恐慌情绪有所减弱,多头仍然在积蓄做多动能。

操作上,短期内A股仍将在震荡走跌中,寻找反弹时机。投资者应该耐心等待投资时机的到来,在2200一线,可择机介入。